부동산 pf대출이란 규정 취급방법

부동산 pf대출이란 규정 취급방법

안녕하세요 이코니입니다.

이번엔 부동산 pf대출이란 규정 취급방법에 대해서

말해보고자 합니다.

부동산 pf대출이란

- 부동산 pf대출에 대해서 들어보셨나요? 부동산 개발을 하는 사람이라면 반드시 들어봤을 pf대출은 사전적으로는 미래의 현금흐름을 담보로 대출을 한다는 내용으로 프로젝트파이낸싱이라 불려집니다. 프로젝트를 위한 파이낸싱으로 부동산개발이라는 하나의 프로젝트에 금융을 붙여서 취급하는 것이 바로 pf대출이라고 말합니다. 오늘은 이 부동산pf대출에 대해서 알아보고 규정과 취급방법에 대해서 상세히 알아보겠습니다.

- 부동산 pf대출은 관련 자격증을 따거나 금융권에 종사하지 않으면 쉽게 접하는 대출은 아닙니다. pf대출은 일반적인 담보를 가지고 대출하는 것이 아닌 미래의 가치를 보고 대출을 한다고 보시면 됩니다. 더 쉽게 이해하기 위해서 아래 예를 들어서 설명해 드리겠습니다.

부동산 pf대출

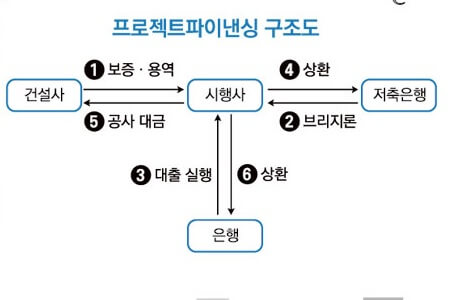

- 부동산 pf대출의 표준적인 대출 구도는 아래의 사진과 같습니다. 대표적으로 건설사, 시행사, 저축은행, 은행, 신탁사 등이 있습니다. 아래의 구도는 신탁사가 빠진 이론적인 구조이며, 실무적으로는 신탁사가 반드시 들어가게 되어있습니다. 그 이유는 신탁사 편에서 다시한번 다루도록 하겠습니다.

- 첫번째 건설사와 시행사가 도급계약을 맺습니다. 이 땅에 내가 아파트를 얼마에 지어주겠다라는 계약을 맺게됩니다. 그 계약이 체결되면 시행사와 저축은행간의 브릿지론을 실시합니다. 브릿지론은 사업을 진행하는 땅을 담보로 저축은행에서 잠시 대출을 받는 것입니다. 잠시 받고 pf대출을 가기위한 대출로 브릿지론이라고 불려집니다. 브릿지론으로 소유권을 확보하게 된다면 은행에서 본격적인 pf대출을 진행하게 됩니다. pf대출이 진행되면 저축은행 브릿지론을 상환하게 되며 pf대출이 시작해도 공사가 시작되면 건설사에게 공사대금을 주고 공사가 완료되어 준공이 된다면 아파트를 팔아서 은행에 돈을 상환하는 구조입니다.

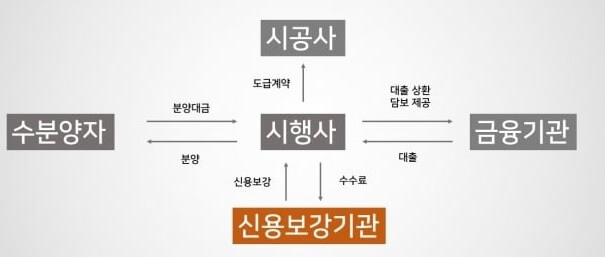

- 아래의 구조도도 위 구조도와 똑같습니다. 시공사 , 시공사, 금융기관, 수분양자, 신용보강기관(신탁사 책임준공, 시공사 책임준공, 주택도시보증공사의 분양보증 등)이 있습니다. 정확한 사례는 다음 편에서 하나씩 설명드리기로 하고 오늘은 대략적인 pf대출 구조를 설명드렸습니다.

저축은행 pf대출 규정

- 저축은행에서 pf대출을 진행하기도 합니다. 시중은행에서 못하거나, 다른 금융기관에서 취급하지 못하는 것들을 저축은행 pf대출로 푸는 경우가 많은데, 시장에 매우 많은 pf대출이 있습니다. 저축은행은 다른 곳과 다르게 가장 중요한 규정이 하나 있습니다. 과거 저축은행 pf대출로 많이 망가진 경우가 있어서 저축은행만 자기자본을 20% 필수 규정이 있습니다. 예를들어 총 사업비가 1000억이라고 한다면 200억은 시행사가 돈을 내야지 800억 대출을 받을 수 있다는 내용입니다. 저축은행에서 pf대출을 고려중이시라면 반드시 자기자본 20%을 알고 준비하셔야 합니다.

결론

- 앞으로 부동산 대출에 대해서 하나씩 설명드릴려고 합니다. 브릿지대출, pf대출, 담보대출, 기성고대출, ABL, 시행이익 시공이익 유동호 등 여러 부동산 대출에 대해서 알고자 하신다면 꼭 방문 부탁드립니다.

이상으로 부동산 pf대출이란 규정 취급방법에 대해서

알아본 이코니였습니다.

항상 정확한 정보와 신속한 정보를 제공하기

위해서 노력하고 있습니다. 이 포스팅이 도움이

되었다면 공감 하트(♥) 또는 SNS에 공유하셔도

좋습니다. 하지만 무단으로 복사해가는 부분은

해서는 안됩니다. 부탁드리겠습니다.

항상 블로그를 방문해주셔서 감사합니다.

이 정보가 조금이 나마도움되셨길 바랍니다.